No início deste mês de Junho o primeiro-ministro António Costa convocou as empresas a participar num esforço nacional para fazer crescer o salário médio dos trabalhadores em 20% durante os próximos quatro anos da legislatura.

Com um golpe de magia política digno de Houdini, o Primeiro Ministro fugiu ao contexto inflacionista que vivemos e relegou para segundo plano todas as propostas dos partidos de oposição para subir rendimentos, surpreendendo os portugueses com um novo tema para discutir, conseguindo “relegar para” terceiros a responsabilidade de ajudar os portugueses a fazer face à emergente crise económica.

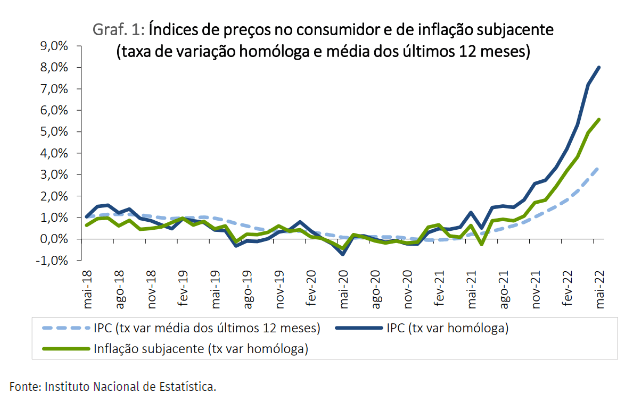

A taxa de inflação em maio ficou acima dos 8%, o valor mais alto desde 1993

Segundo o INE a taxa de inflação em maio ficou acima dos 8%, o valor mais alto desde 1993, com os produtos energéticos a liderar a subida com uma inflação superior a 27%, valor record desde 1985. Estamos num ciclo inflacionista que parece ter tido início no período COVID, impulsionado pelos milhares de milhões de euros despejados na economia para fazer face à crise sanitária.

Este ciclo terá sido sustentado pelas dificuldades logísticas nas cadeias globais de abastecimento que incrementaram muito custos de transporte e reforçado pelos picos de procura pós desconfinamento que baixaram níveis de stock e não refletiram sensibilidade às subidas de preço registadas. Este surto inflacionista não parece ter um fim para breve dado o impacto brutal que o esforço de guerra está a ter nos custos energéticos na Europa e que inevitavelmente se propaga no custo de tudo o que consumimos: produtos e serviços.

A responsabilidade institucional dos Bancos Centrais para com o sistema financeiro e o tradicional papel que desempenham, tornava inevitável que tarde ou cedo tomassem medidas para conter uma economia “sobre aquecida”.

Não discutindo a eficácia real que o aumento das taxas de juro pode ter na redução da procura dos combustíveis, a realidade é que a eventual falta de clareza e aparente timidez da ação do Banco Central Europeu (BCE) quando comparada à ação da Reserva Federal Americana, parece estar a levar ao enfraquecimento do Euro versus Dólar, o que per si alimenta um efeito cambial negativo que encarece o preço de compra dos combustíveis.

O BCE vai aumentar as taxas de juro em 0,25% em julho

O BCE já informou sobre a sua reação e a partir de julho vai terminar com as compras líquidas de dívida e aumentar as taxas de juro em 0,25%, tendo aberto a possibilidade de subir e chegar até aos 0,75% em setembro.

O objetivo da subida das taxas de juro passa por arrefecer a economia, reduzir a taxa de inflação para níveis compatíveis com os 2% anuais através da redução da procura, que pode ser atingido pela redução do volume de dinheiro disponível entre quem compra produtos e serviços – particulares ou empresas, pressionando quem vende a manter ou baixar preços para conseguir escoar stocks.

Na prática a redução do volume de dinheiro disponível na economia é atingido pelo aumento dos custos de empréstimos, novos ou existentes, reservando parte do dinheiro que podia ser usado no consumo.

O que é que isto significa na prática?

Pensando nos empréstimos existentes e na sua relação com os particulares, o aumento das prestações de crédito pessoal ou habitação indexados à taxa Euribor vão subir e ocupar uma maior proporção de rendimento mensal, reduzindo o volume de dinheiro disponível para as restantes despesas o que se traduz na redução do consumo privado e respetivo poder de compra.

Para quem tiver interesse em simular o possível impacto da Euribor na mensalidade do crédito à habitação, recomendo esta plataforma, sendo que para efeitos de simulação dos valores da Euribor podem utilizar máximos de crises anteriores ou previsões recentes (mais negativas, a rondar os 5/5,5%).

Do lado das empresas o aumento do custo de crédito pode refletir-se na redução ou adiamento de novos investimentos, o que aliado à redução do consumo privado pode levar a desemprego. A interpretação da situação pode tornar-se complexa, no entanto o vídeo do The Economist explica de forma clara e simples todas estas relações.

Com tamanha hecatombe à porta, como fica o Estado Português? Sendo um dos países da Zona euro com maior percentagem de divida do PIB, superior a 130%, e estando os mercados a pedir garantias que não ocorrerá uma fragmentação da zona Euro, o governo português vai ser um dos que vão sentir maior pressão para manter uma trajetória orçamental “responsável”, que pode vir a ser severamente condicionada por um aumento dos custos do serviço de dívida.

Neste contexto o Estado poderá ver-se obrigado a reforçar os apoios sociais, o que seguramente reduzirá a capacidade financeira para outros investimentos públicos. Ora, não admira que o Primeiro Ministro desafie as empresas a subir salários pois não parece poder ser o Estado a poder patrocinar tal objetivo.

Ao longo dos últimos anos perderam-se muitas oportunidades e discutiram-se muitas (más) opções que apenas agora vão mostrar as verdadeiras implicações. A crise está mesmo aí e vai-nos afetar a todos. Não afetando todos de forma igual vai afetar principalmente aqueles que têm menos recursos e serão eles a passar (novamente) por mais sacrifícios. Aumentos de 20%, no salário? Tudo indica que a meta do aumento de 20% vai ser atingida, mas no aumento do custo de vida. Temos de estar preparados para isso!

Escrito a 13 de junho de 2022 por João Tiago Teixeira

Image Credit: Imagem do euro em frente à sede do Banco Central Europeu em Frankfurt na Alemanha © REUTERS/Alex Domanski

Links de interesse:

Video do The Economist: How does raising interest rates control inflation?

Doutor Finanças: Simulador da variação da Euribor no Crédito Habitação

Previsões Pessimistas das taxas de Juro: Central Banks Are Still Far Behind the Inflation Curve

Sobre o efeito cambial: Dollar gains with inflation data on tap, euro falls after ECB

Fragmentation risk in the euro area: no easy way out for the European Central Bank

Juros da dívida portuguesa em máximo de cinco anos após anúncios do BCE.