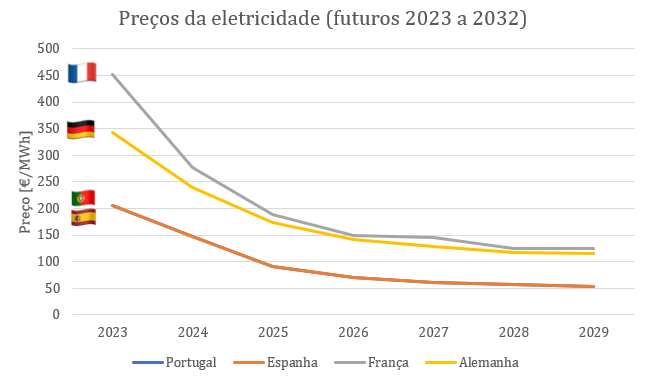

Na semana passada tive a oportunidade de corrigir algumas das falácias do artigo de dia 29 de Outubro de 2022 do jornalista da SIC José Gomes Ferreira (JGF) intitulado Quase tudo errado na política do Ambiente e da Energia. Ao contrário de JFG, apresentei informação factual sobre os custos da energia renovável e demonstrei que o preço da eletricidade em Portugal é agora dos mais competitivos da Europa, especialmente para clientes não domésticos. As energias renováveis são um fator importante para tornar o país atrativo para investimentos. Escrevi também sobre as sugestões de JGF no que toca à política de desenvolvimento industrial, que em tudo se assemelham às propostas económicas mercantilistas do PCP de substituição de importações.

Dado o volume de distorções de factos presente no artigo de JGF, não foi possível manter toda a informação em apenas uma publicação. De seguida apresenta-se a segunda parte da análise ponto por ponto do seu artigo.

Fecho das centrais a carvão de Sines e Pego e aumento de importações de Espanha

Em relação à continuação da dependência de Portugal nos combustíveis fósseis, JGF volta a reiterar que foi um erro encerrar as centrais de carvão de Sines e Pego:

O fecho das duas centrais a carvão de Sines e do Pego teve como efeito imediato provocar uma subida em flecha das importações de eletricidade de Espanha.

José Gomes Ferreira, 2022

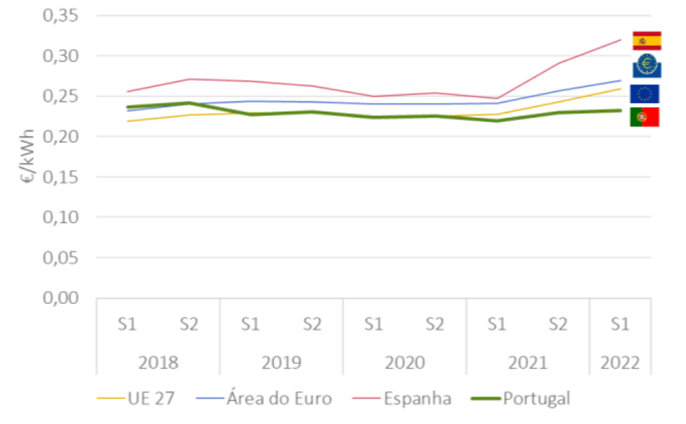

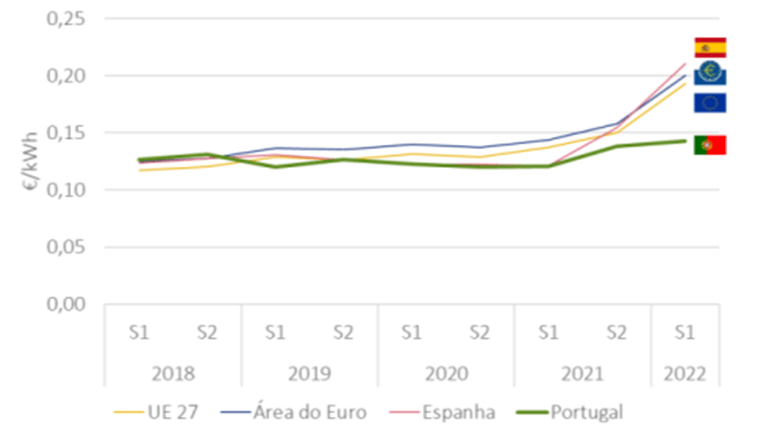

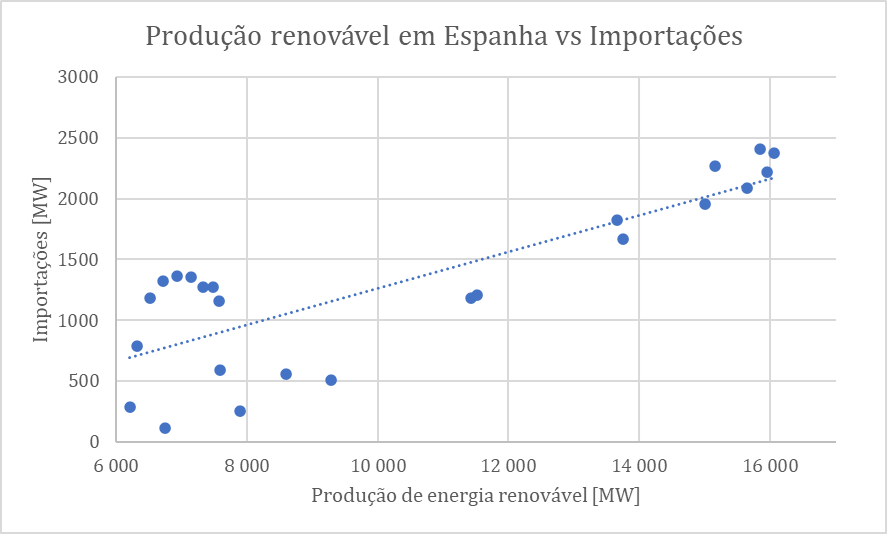

É factual que as importações de eletricidade de Espanha aumentaram nos últimos 18 meses. No entanto isto não tem nada a ver com o fecho das centrais de Sines e Pego. Tem a ver sim com a situação de seca em Portugal e Espanha, que limitam a utilização das centrais hidroelétricas Portuguesas. Mas a principal razão foi o crescimento notável da capacidade instalada de solar em Espanha, que mais do que duplicou entre 2018 (6.8 GW) e 2021 (14.6 GW), e que é muito superior à capacidade de produção solar fotovoltaica em Portugal (< 2 GW em 2022). A abundância de energia solar tem o efeito de deprimir o preço da eletricidade grossista nas horas de sol. Durante estas horas de preços grossistas baixos, Portugal importa eletricidade solar barata de Espanha para evitar de mobilizar meios próprios mais caros (hídricas em seca ou centrais a gás natural), como mostra o gráfico seguinte. A seca extrema desde o verão de 2021 até hoje sem dúvida que teria sido muito pior sem a bombagem, que JGF costuma arrasar, e sem a energia solar que a alimenta.

Importa também contextualizar a insignificância da central do Pego para o aumento das importações: em 2021, durante os meses em que a central funcionou até ser encerrada, apenas produziu energia 30% do tempo e gerou apenas 13% da sua potência instalada. Isto corresponde menos de 2% do consumo nacional, que é um valor muito inferior à quantidade de energia importada de Espanha.

Investimento em gasódutos

O artigo de JGF também disserta sobre o investimento anunciado pelo governo num novo gasoduto de gás natural de Portugal para Espanha (Celorico da Beira até Zamora). JGF afirma, e bem, que Portugal não precisa do gasoduto porque não tem capacidade de exportar gás natural de Portugal para Europa. Não sendo um país produtor de gás natural, como é a Argélia, à partida não faz sentido utilizar o terminal de Sines para servir de entreposto de gás natural liquefeito, existindo outros 7 terminais em Espanha, um dos quais ainda por utilizar. Existe também a alternativa de instalar terminais móveis de receção de gás natural liquefeito no mar do Norte, perto de onde o gás será consumido.

(…) o troço português do gasoduto internacional (…) não vai servir para exportar gás de Portugal para a Europa, nem sequer para servir a área de território nacional onde passa, porque esta é pouco industrializada. Ao invés, precisamos de mais importações e essas terão de vir pelo terminal de Sines ou pelo próprio gasoduto entre a Argélia e Espanha.

José Gomes Ferreira, 2022

No entanto, na última frase da citação acima, JGF assume que Portugal tem de aumentar importações de gás natural, uma vez mais contradizendo a sua própria ideia que devíamos substituir importações. Diz também que não compensa construir infraestrutura onde não existe indústria, ignorando o facto de que a indústria precisa precisamente dessa infraestrutura para poder ter custos de produção baixos.

Gasóduto para exportar hidrogénio verde

De seguida JGF manifesta-se contra a futura utilização do gasoduto de permitir escoar a produção de gases renováveis (como o bio-metano e o hidrogénio verde) de Portugal para Espanha e o resto da europa.

Numa palavra, Portugal está a posicionar-se para gastar 300 milhões de euros num novo gasoduto de ligação a Espanha que não vai servir para quase nada. A não ser que seja para exportar o chamado “hidrogénio verde”, mas essa é uma história ainda mais escandalosa e prejudicial para os consumidores e contribuintes portugueses.

José Gomes Ferreira, 2022

Se realmente o desejo do JGF fosse substituir importações, estaria de acordo com esta aplicação do gasoduto, pois a produção doméstica de hidrogénio verde será a única forma de poder substituir as importações de gás natural de países pouco fiáveis como a Nigéria e o Qatar, que estão pouco interessados na nossa independência energética e segurança de abastecimento.

Objeções contra o hidrogénio verde

Ainda sobre o hidrogénio verde, JGF enumera uma lista de objeções contra esta aposta defendida a nível europeu:

Primeiro, é preciso construir em Sines uma central de dessalinização da água do mar para abastecer a futura fábrica de hidrogénio verde, sob pena de se esgotar os recursos aquíferos da região; depois é preciso construir uma mega central de energia fotovoltaica para obter eletricidade a usar na eletrólise da água para produzir hidrogénio (a ver vamos, se a fábrica não vai precisar de eletricidade importada, parte da qual produzida em Espanha a carvão, deixando assim de ser “verde”…)

José Gomes Ferreira, 2022

Diz primeiro que seria necessário construir uma central de dessalinização de água do mar para fornecer água ao eletrolisador de produção de hidrogénio. Este pormenor é de facto correto, mas totalmente irrisório. Na realidade, o custo de produzir água dessalinizada é uma fração do custo total de produção de hidrogénio (cerca de 1%). A central dessalinizadora poderá também ser usada para abastecimento de água potável, permitindo rentabilizar o investimento com duas aplicações comerciais.

De seguida, JGF dá a entender que o hidrogénio verde vai ser produzido com energia importada de Espanha, que é produzida com carvão. Não só este argumento é enganador, porque apenas 2% da energia na Espanha é produzida com carvão, como revela desconhecimento de como funciona a produção de hidrogénio verde. Para este ser considerado verde, a eletricidade consumida no eletrolisador terá de vir de fontes limpas. Isto é garantido através do consumo de eletricidade produzida localmente com painéis solares fotovoltaicos e/ou parques eólicos, ou através de compra de energia à rede, desde que haja a garantia de haver um contrato de fornecimento de energia (PPA, power purchase agreement) com um produtor renovável.

De seguida realça a quantidade de energia que é necessária para produzir uma unidade de hidrogénio (1.6 de eletricidade para 1 de hidrogénio verde).

Sendo certo que do ponto de vista técnico, conforme ficou escrito nos documentos sobre o projeto do hidrogénio verde divulgados pelo próprio Governo, para produzir uma unidade desta energia, é preciso gastar 1,6 unidades de energia clássica, eletricidade ou outra…isto é, trata-se de mais um enorme disparate.

José Gomes Ferreira, 2022

Este valor corresponde a um rendimento de 62%, o que é um rendimento relativamente elevado. Para contextualizar este valor, importa lembrar que as centrais termoelétricas a carvão só aproveitam 40% da energia térmica do combustível e os automóveis a gasolina em média desperdiçam 75% da energia de combustão. O que importa na realidade não é a eficiência da transformação da energia, mas o custo da utilização final dessa energia comparativamente a outras fontes. É verdade que nos dias de hoje o custo de produção de hidrogénio verde ainda não é comparável ao preço que o gás natural tinha antes desta crise. No entanto, à medida que as economias de escala tomarem efeito, os custos dos equipamentos para produção do hidrogénio verde reduzirão, tal como colapsaram os custos dos painéis solares fotovoltaicos, de turbinas eólicas e de toda a eletrónica de potência associada na última década.

Por fim a maior objeção de JGF é a necessidade de readaptar toda a rede de gás natural para poder operar com hidrogénio verde e os enormes custos que isso acarretaria.

Com a rede atual de gás natural de alta pressão só é possível injetar até 15 por cento de hidrogénio verde (o Governo que me desminta que eu posso revelar publicamente a fonte que o disse); qualquer percentagem acima deste limiar põe em risco a própria rede e poderá representar fugas em massa das moléculas que compõem o combustível.

José Gomes Ferreira, 2022

Tal como explicaram nas suas publicações no LinkedIn, António Vidigal, ex-CEO da EDP Inovação, e Paulo Preto dos Santos, General Manager da Dourogás Renovável (aqui e aqui, respetivamente), a cidade de Lisboa durante quase 100 anos utilizou um gás sintético, chamado correntemente por “gás da companhia”. Este gás, utilizado para aquecimento, fogões e esquentadores, era composto por quase 50% de hidrogénio, valor muito acima do limite de 15% que JGF falou no seu artigo. É claro que terá de ser necessário alterar equipamentos na rede, tais como queimadores, medidores de caudal, válvulas e tubagens, mas nada que seja uma impossibilidade ou um custo proibitivo. De facto essa adaptação já ocorreu no passado há 40 anos, mas em sentido inverso, quando foi necessário converter a rede do gás da companhia para gás natural.

Sugestão final

José Gomes Ferreira desafiou o governo a contestar o seu artigo. Discordo que tenha de ser o governo a contestar seja o que for, pois não é, e nunca será, o governo a única fonte de verdade absoluta. Cabe à sociedade civil fazê-lo, apesar de desmascarar desinformação ser exponencialmente mais trabalhoso do que desinformar.

Gostaria de terminar deixando uma sugestão ao José Gomes Ferreira: que se procure informar com fontes alternativas às que utiliza recorrentemente. Que comunique com especialistas na área da energia e ambiente, das diferentes universidades, entidades reguladoras e institutos de investigação espalhados pelo país, ou mesmo de empresas do setor. Que os traga para o seu palco e que promova o contraditório. Com certeza que este tipo de discussões traria audiências, sem precisar de papaguear teorias da conspiração, desinformação, distorções de factos e falsidades.