Ao longo das últimas semanas tivemos a oportunidade de conhecer a proposta do Governo para resolver a falta de habitação, as propostas dos partidos da oposição e de ouvir opiniões relevantes como a do Presidente da República.

Com tanto ruído torna-se hercúleo tentar abordar este problema de forma clara e simples, sendo impossível não incorrer em riscos de seleção de informação que signifiquem ignorar factos ou propostas válidas, seguramente enriquecedoras desta discussão.

É sobejamente reconhecido por todos os agentes políticos e sociais que o elevado preço de compra ou arrendamento de habitação em Portugal advém de um desequilíbrio entre a oferta (para compra, arrendamento e/ou investimento) e a procura (de residência própria, turística, sazonal ou externa).

O uso de filtros ideológicos na análise deste problema pode levar-nos a uma precipitação que facilite o encontro de culpados “óbvios”, no entanto para que se encontre uma receita eficaz, a proposição de hipóteses e a validação de explicações é fundamental para que se possa resolver um problema que tem já décadas de existência.

Para tentar compreender este problema e permitir que possamos discuti-lo de forma estruturada, factual e objetiva, tive o cuidado de analisar um conjunto de fontes de informação diferentes, preferencialmente contraditórias e que permitem diagnosticar as principais causas que afetam a evolução dos preços da habitação, direta ou indiretamente, e assim avaliar o potencial das propostas do plano anunciado pelo governo.

Dada a dimensão do texto, incluo um índice com um link para os tópicos chave, assim podem explorar de forma mais adequada a análise ao programa do governo.

- Habitação: um problema estrutural com décadas de existência

- Os principais “suspeitos” pelo aumento do preço das casas: Alojamento local, vistos Gold e investimento estrangeiro.

- A evolução da procura e oferta de casas em Portugal

- O que é que explica a falta de nova construção?

- Habitação Social: a resposta que falta?

- Análise ao Programa Mais Habitação

Habitação: um problema estrutural com décadas de existência

A procura pelo tema “habitação” nos arquivos da RTP permite confirmar que este tema é notícia desde que a RTP existe. Somos desde sempre um país pobre, onde adquirir uma casa é o desígnio da vida de um cidadão que inicie a vida laboral, e que se traduz numa cultura em que a maioria de portugueses prefere comprar em vez de arrendar casa. Uma cultura, diga-se, amplamente partilhada com os países latinos no sul da Europa.

Este foi um hábito que garantiu às gerações anteriores adquirir algum património, assegurar o desaparecimento de uma despesa na altura em que atingem a idade da reforma e em certa medida proteger-se da incerteza do futuro, retendo um ativo com uma valorização real proporcional ao desenvolvimento da economia.

Segundo o estudo desenvolvido pela Fundação Francisco Manuel dos Santos, publicado em Abril de 2022, até 2017 os preço reais da habitação foram determinados pelo rendimento per capita, pela taxa de juro monetário a três meses, pela população ativa e pelo investimento residencial.

No entanto a partir do quarto trimestre de 2017 o índice de preços da habitação em Portugal evidenciou um crescimento excessivo e descolado dessa realidade, que se cristaliza no desequilíbrio da capacidade dos portugueses em adquirir ou arrendar um imóvel a um preço compatível com a evolução do nível de vida.

Os principais “suspeitos” pelo aumento do preço das casas: Alojamento local, vistos Gold e investimento estrangeiro.

Usando os dados do INE relativos ao número de transações de alojamentos familiares por domicílio fiscal do comprador, partilhados no artigo do Carlos Guimarães Pinto e Francisco Levy no jornal Eco em julho de 2022, podemos ver que a percentagem de transações de alojamentos familiares por compradores externos é reduzida, representando menos de 10% das compras ao longo dos últimos anos. (figura 1).

Figura 1 – Número de transações de alojamentos familiares: domicílio fiscal do comprador, in Eco, análise CGP e FL.

Embora a maior percentagem das transações seja feita por compradores com domicílio fiscal português, a existência de um em cada dez compradores vindo do estrangeiro, com um expectável superior poder de compra, desvirtua e contribui para a inflação das transações, ainda mais se para alguns estiver legalmente estipulado um valor mínimo de investimento.

Relativamente ao alojamento local, de acordo com o website do Turismo de Portugal (que cita dados do Registo Nacional de Alojamento Local) em 2022 Portugal contabilizava 106.284 unidades de alojamento local, com 245.113 quartos e 409.801 camas. A região do Algarve, destacava-se das demais com mais de um terço do número de alojamentos locais, 39.923, a Área Metropolitana de Lisboa, com 28.575, e a região Norte, com 18.314.

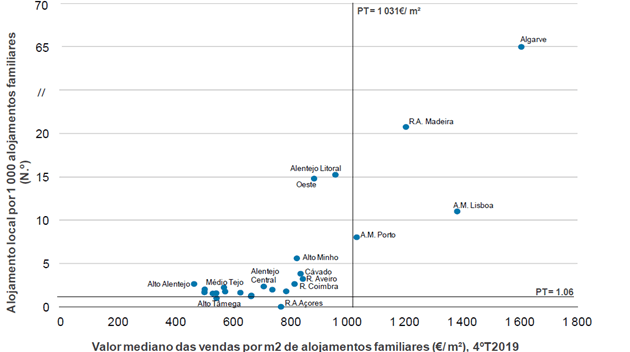

Um estudo partilhado por Carlos Coimbra no Congresso da Associação das Sociedades de Avaliação e Avaliadores de Portugal no ano de 2019 permite confirmar que existe uma correlação positiva entre a densidade do número de alojamentos locais e o valor mediano de vendas por m2, por isso quanto mais alojamentos locais, maior o preço de venda de casas nessa região. (Figura 2)

Figura 2 – Alojamento local por 1000 alojamentos familiares clássicos (parque habitacional) e valor mediano das vendas por m2 de alojamentos familiares, Portugal e NUTS, 4ºT 2019

Em paralelo o estudo publicado por Duarte Gonçalves, Susana Peralta e João Pereira dos Santos, mostram que a introdução de restrições ao alojamento local nos anos de 2018 e 2019 em algumas das freguesias de Lisboa levou uma redução de 20% no volume de transações de casas nas zonas tratadas, assim como uma diminuição de 9% nos preços de mercado.

Apesar de terem chegado a resultados que revelam efeitos consideráveis do turismo e alojamento local no mercado imobiliário na região de Lisboa, os autores advertem que estes fenómenos não parecem ser suficientes para explicar por si só os aumentos da habitação na cidade, e a proibição de novos registos não foi suficiente para reverter o aumento de preços dos anos do boom turístico.

A evolução da procura e oferta de casas em Portugal

Reconhecendo o impacto que a procura externa e a transferência de habitações para a área do alojamento local podem ter na inflação dos preços, é importante salientar que se assiste a um aumento generalizado e muito significativo da procura de casas em Portugal e que não é dependente dos efeitos “externos”.

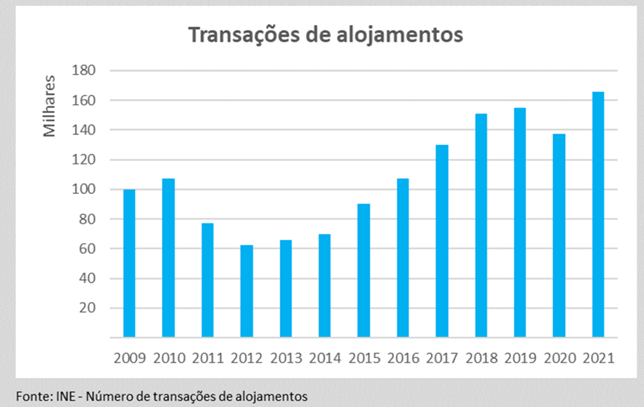

A análise dos dados disponibilizados pelo INE relativos à evolução do número total de compra e venda de casas, permite perceber que desde 2016 se transacionam mais de 100.000 habitações por ano, tendo sido atingido o recorde de 160.000 casas em 2021. São volumes de transações 60% superiores ao ocorrido em 2009 antes da crise (figura 3).

Figura 3 – Volume anual de transações de alojamentos familiares, in Eco, análise CGP e FL.

Se desde 2016 foram transacionados mais de 750.000 imóveis no nosso país, é importante perguntar: Temos casas suficientes no mercado de habitação em Portugal?

Sendo claro e sucinto: Em teoria sim, na prática não.

Segundo a OCDE existem em Portugal cerca de 5,8 milhões de fogos espalhados pelo território, dos quais 730 mil estão vazios, metade destes já estão disponíveis no mercado para arrendamento ou venda e cerca de 4.000 são classificados pelos municípios como em estado devoluto. Portugal é assim de entre 50 países aquele com mais casas por cada mil habitantes, sendo por isso compreensível a teoria de que a utilização útil destas casas pode dispensar conversas sobre estimular nova construção.

Em teoria as casas vazias poderiam fazer face à procura que existe, no entanto a avaliação da capacidade em suprir procura não pode ser feita de forma isolada tomando como base a quantidade de casas que existem no país ou a proporção de casas versus o universo de habitantes, há que contemplar as características da procura (dispersão geográfica, a tipologia de habitação ou o estado de conservação dos imóveis) e o grau de subutilização das habitações existentes.

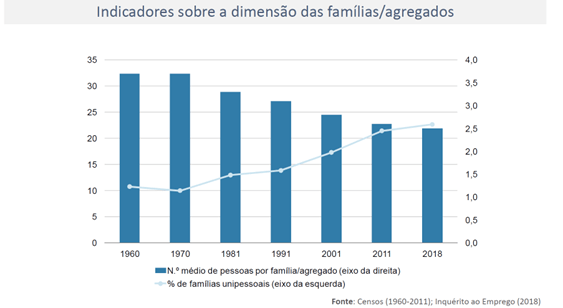

Recorrendo aos dados do INE podemos perceber que o número médio de pessoas por agregado familiar tem vindo a reduzir-se de forma muito significativa ao longo dos últimos anos e a percentagem de famílias unipessoais atingiu em 2018 um patamar superior a 20%. (figura 4), fazendo de Portugal o país da União Europeia com menor número médio de habitantes por fogo habitacional (1,8).

Figura 4 –Número médio de pessoas por familia/agregado e percentagem de familias unipessoais, in Carlos Coimbra no Congresso da Associação das Sociedades de Avaliação e Avaliadores de Portugal no ano de 2019 .

Num contexto em que ocorreu uma valorização tão significativa dos imóveis, não existiu antes um contexto mais favorável onde os proprietários pudessem vender as casas vazias que detêm, pelo que será legitimo deduzir que as habilitações existentes não são adequadas para suprir o mercado.

Se partirmos deste princípio então vale a pena comparar a evolução da compra de casas com a evolução de novas construções. Usando o mesmo período, desde 2016 foram concluídas menos de 75.000 novas casas para habitação familiar (10% da procura homóloga) e em 2020 foram concluídas menos de 20.000, o que representa uma quebra de 85% versus às mais de 110.000 concluídas no ano 2000. (figura 5)

Figura 5 –Número de fogos concluidos em construções novas para habitação familiar, in Eco, CGF e FL.

O que é que explica a falta de nova construção?

As limitações do atual processo de construção passam por três áreas fundamentais: burocracia e licenciamento, capacidade produtiva do setor da construção e os custos de contexto.

Burocracia e Licenciamento

A elevada carga burocrática, sentida particularmente no campo da justiça e do urbanismo assim como a excessiva morosidade dos processos de licenciamento, com uma duração muitas vezes superior a um ano, gera incerteza e imprevisibilidade na decisão de investimento, e aumenta os custos financeiros de gestão imobiliária, que em parte se mantém durante o período de espera.

Adicionalmente, existem muitas diferenças entre os diferentes Planos Diretores Municipais (cada município tem o seu), o que cria uma barreira burocrática muito significativa, pois a submissão de projetos por diferentes empresas de construção em diferentes municípios tem de responder a diferentes especificações e requisitos, criando uma barreira à escalabilidade do negócio das pequenas empresas de construção civil.

Capacidade produtiva

A crise do subprime em 2008 impactou de forma profunda a capacidade operacional do setor da construção civil, afetando não só as empresas de construção civil (algumas fecharam), mas toda a cadeia de valor incluindo os seus fornecedores.

A aliar a isto há que referir a falta de mão de obra, que antes da crise representava cerca de 12% da população empregada em Portugal e hoje representa menos de 6%. A escassez de trabalhadores impacta a capacidade de desenvolver mais obras, e embora tenha o efeito positivo de fazer subir os seus salários, é importante perceber que isto é um custo que se faz refletir no preço final.

Custos de contexto

Por fim há que falar da constante e significativa subida da inflação, que aliada à escassez de materiais se traduz em grandes aumentos preços de matéria prima. Estes preços têm inclusive variado ao longo do ciclo da mesma construção, o que aumenta a incerteza do planeamento dos projetos e tem feito escalar o preço final da habitação.

É ainda relevante realçar que em termos fiscais Portugal é dos poucos países na Europa onde o IVA na habitação não é reduzido nem dedutível. O IVA aplicado à construção é de 23%, exceto em trabalhos como remodelação, restauro ou renovação em que o IVA é de 6%, o que representa uma parte muito significativa do custo de um projeto imobiliário que também é expresso no preço final.

Embora este tenha sido um ótimo incentivo para os construtores reabilitarem habitações devolutas, em especial nos renovados centros das cidades de Lisboa e Porto, que foram na sua maioria convertidos em Alojamento turístico ou local, a verdade é que se desincentiva o início de projetos de nova construção para habitação permanente.

Habitação Social: a resposta que falta?

Um dos vieses ideológicos que pode contaminar a discussão sobre a habitação, é que quando é discutido o preço, facilmente se explica que o preço sobe porque temos procura externa mais rica que paga mais pelo mesmo ativo e por isso os construtores aproveitam para maximizar os lucros, não sendo do seu interesse construir mais ou mais barato.

Não sendo uma dedução errada, também não está certa. Se bastasse eliminar o lucro da equação então uma qualquer entidade sem fins lucrativos teria a capacidade de disponibilizar habitação a preços acessíveis, o que segundo uma entrevista concedida ao idealista por Álvaro Santos, Miguel Branco Teixeira e Paulo Valença, autores do livro “Políticas Locais de Habitação”, a carga fiscal e todos os custos de contexto atualmente existentes, torna quase impossível construir habitação acessível, tanto pela via pública como pela privada.

A leitura do relatório da instituição Housing Europe “The state of housing in Europe 2021”, permite compreender de forma rápida o estado da habitação social em Portugal assim como dos restantes países na Europa.

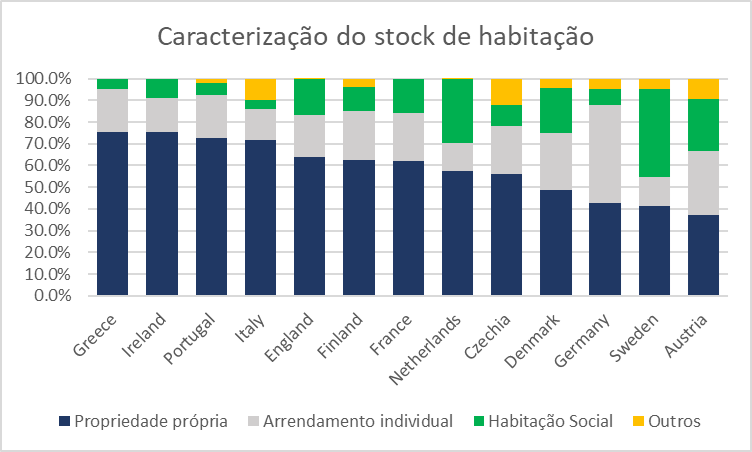

É muito interessante perceber que apesar das dificuldades que sentimos no mercado de habitação em Portugal, somos um dos países da Europa onde uma maior percentagem de pessoas reside em habitação própria, em detrimento de viver numa casa arrendada ou social. Um perfil que contrasta de forma significativa com os países nórdicos ou europa central (figura 6).

Figura 6 –Caracterização do stock de habitação por país, dados disponíveis no relatório the State of Housing in Europe 2021.

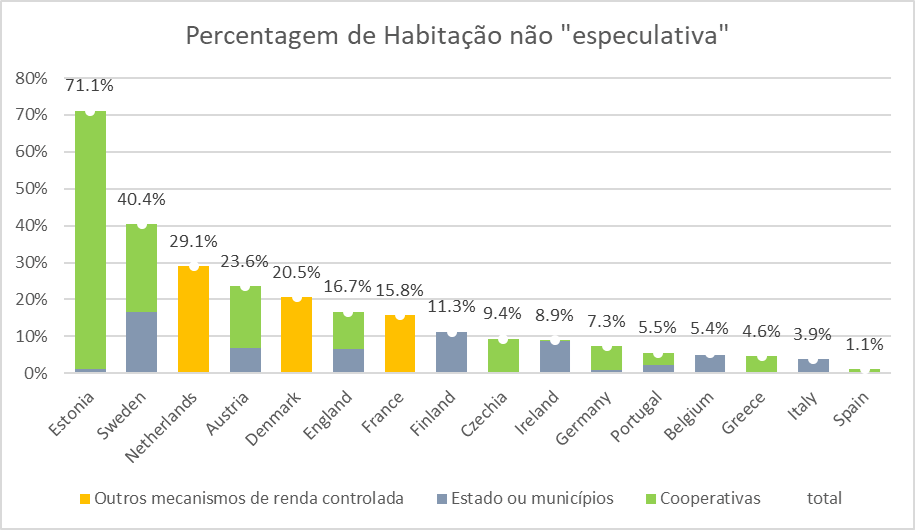

Os 2% de habitação social amplamente divulgados na comunicação social correspondem a cerca de 130.000 casas, no entanto têm sido deixadas de fora as cerca de 200.000 que são disponibilizadas pelo setor cooperativo. A soma das duas parcelas significa que em Portugal 5% do parque habitacional tem rendas acessíveis.

Apesar de no caso de Portugal a habitação social considerada no relatório ser apenas a que é detida pelo estado, na mesma publicação outros países incluem outros agentes como cooperativas ou mesmo empresas privadas que atuem com rendas controladas.

A titulo de exemplo vale a pena referir a Estónia, que é um caso à parte onde cerca de 71% da habitação existente é social, tem renda acessível e as propriedades são detidas por cooperativas ao invés do estado. (figura 7)

Figura 7 –Proporção de habitação não especulativa por país, dados disponíveis no relatório the State of Housing in Europe 2021.

Para podermos comparar a realidade dos diferentes países na Europa faz sentido definir uma nova tipologia de habitação “não especulativa”, entendendo-se como “não especulativa” toda a habitação que dispensa a realização de mais valias depois da construção ou recuperação, permitindo o acesso a rendas acessíveis.

Apesar do programa de habitação do governo não referir o papel do setor privado ou cooperativo, podemos ver na figura 7 que na maioria dos países da Europa estes setores desempenham um papel ativo e estratégico no desenvolvimento e manutenção do mercado de habitação acessível.

Análise ao Programa Mais Habitação

Ao plano estratégico que visa aumentar a oferta de imóveis para a habitação, ficam por responder algumas perguntas fundamentais: de quantas casas precisa o país nas próximas décadas? Em que regiões é que elas são mais necessárias e que tipologia de habitação pode resolver estas dificuldades no curto e no longo prazo?

Embora possa parecer uma pergunta inoportuna, a verdade é que definir um número objetivo para as necessidades de habitação, no curto, médio e no longo prazo implica o desenvolvimento de uma estratégia política e operacional que embora possa ser mais facilmente desafiada e escrutinada pela oposição, pode alterar verdadeiramente o espetro habitacional da nossa sociedade.

Pensando em medidas de curto prazo é fundamental mobilizar para o mercado todo o inventário disponível e subaproveitado. Não parece que aqui a medida das casas devolutas seja a melhor maneira de o fazer, ora pela falta de aplicabilidade (já confirmada a transmissão desta responsabilidade aos municípios) ora pelas características da maioria dos imóveis (que devem estar mesmo devolutos e por isso inabitáveis).

Em paralelo, Portugal assiste a um excesso de procura no mercado de habitação, que sendo na sua maioria composta por compradores com domicílio fiscal em Portugal, é complementada e inflacionada quer pela procura de compradores externos (Vistos Gold & reformas douradas), como pela transferência de propriedades de uso familiar para o fenómeno dos alojamentos locais.

Assim são compreensíveis e bem vindas as medidas de suspensão relativas à emissão de novos Vistos Gold, assim como do licenciamento de novos Alojamentos Locais.

Ainda assim é difícil compreender a cobrança de uma taxa extraordinária de 35% àqueles que fazem parte deste setor, uma vez que além de poder colocar em risco o retorno necessário à amortização das dívidas contraídas no momento do investimento, pode estar a ser criada uma situação de desigualdade entre estes e os alojamentos turísticos convencionais, o que por si só pode ser alvo de avaliação e chumbo pelo Tribunal Constitucional.

A simplificação dos processos de licenciamento é uma medida importante e bem vinda, mas parece pecar por escasso, em virtude de não se estar a avançar para a padronização de procedimentos intermunicipais.

Com tantas agendas para “a década”, seria justificável e compreensível que o governo desafiasse as autarquias a apresentar o seu plano de ordenamento territorial e uma previsão sobre as necessidades de construção em cada município.

Este seria um processo importante para centrar a habitação como uma das principais prioridades de todas as instituições municipais, permitir identificar necessidades e oportunidades de desenvolvimento de projetos de mobilidade intermunicipais e incentivar os municípios a recrutar e disponibilizar mais recursos para acelerar a transição energética neste contexto.

Relativamente ao papel global que é dado ao Estado central neste programa, é sintomática a sensação geral de que este é o primeiro passo para falhar, seja tendo-o como senhorio, seja como arrendatário.

Portugal é um dos países com menos proporção de habitação “não especulativa” na Europa, pelo que se justifica a existência de uma estratégia de desenvolvimento do setor que privilegie a diversificação de agentes que possam trazer dinamismo e valor ao mercado de habitação, abrindo a porta não só a cooperativas como também a agentes privados.

Embora tenha sido anunciada uma linha de financiamento com 250 milhões de euros para estes agentes, ficam por estimar o número de fogos habitacionais que se pretendem subsidiar. Num cenário idílico em que cada habitação se constrói ou adquire por um valor médio de 50.000€, poderão ser adicionados cerca de 5.000 fogos. Se compararmos com os 330.000 existentes percebemos que estaremos sempre a falar de muito poucochinho.

Como ninguém sabe o número de casas de que precisamos, então não sabemos quanta falta faz um plano de incentivos ao desenvolvimento e rejuvenescimento do setor da construção civil, o único capaz de fazer subir o número de habitações novas que chega ao mercado.

Se considerarmos que a tipologia de trabalho atual exige maior flexibilidade e disponibilidade em mudar de localização, então a vantagem de comprar casa versus arrendar pode ser duvidosa.

Seria interessante perceber de que forma é que o Estado pode tirar partido desta situação, regulando o mercado de forma a que as empresas de construção civil possam encontrar um modelo de negócio rentável e previsivel, onde consigam construir e arrendar as casas, pagando o financiamento e mantendo a capacidade de alavancar a construção seguinte.

O governo decidiu chamar à sua Lei Cartaz “Mais habitação”, mas não definiu quanta, até quando, onde e com que finalidade. O papel do estado é o de regular, orientar, organizar e legislar. Finda a análise, fica um plano cheio de intenções, fica uma lei aquém dos objetivos, que dificilmente será capaz de resolver o problema das pessoas. Apesar de estar a dias de ser aprovado, fica a sensação de que o Programa Mais habitação já está morto, tendo sido aqui autopsiado.

28 de março de 2023, escrito por João Tiago Teixeira

O mercado imobiliário em Portugal – Fundação Francisco Manuel dos Santos

Análise de Carlos Guimarães Pinto e Francisco Levy, in Eco

O mito das casas devolutas, TVI video

Entrevista Idealista – impossível construir habitação acessível em Portugal